Sie sind hier: Home > Steuertipps > Einzelansicht

Steuerbescheid - Wie lege ich richtig Einspruch ein?

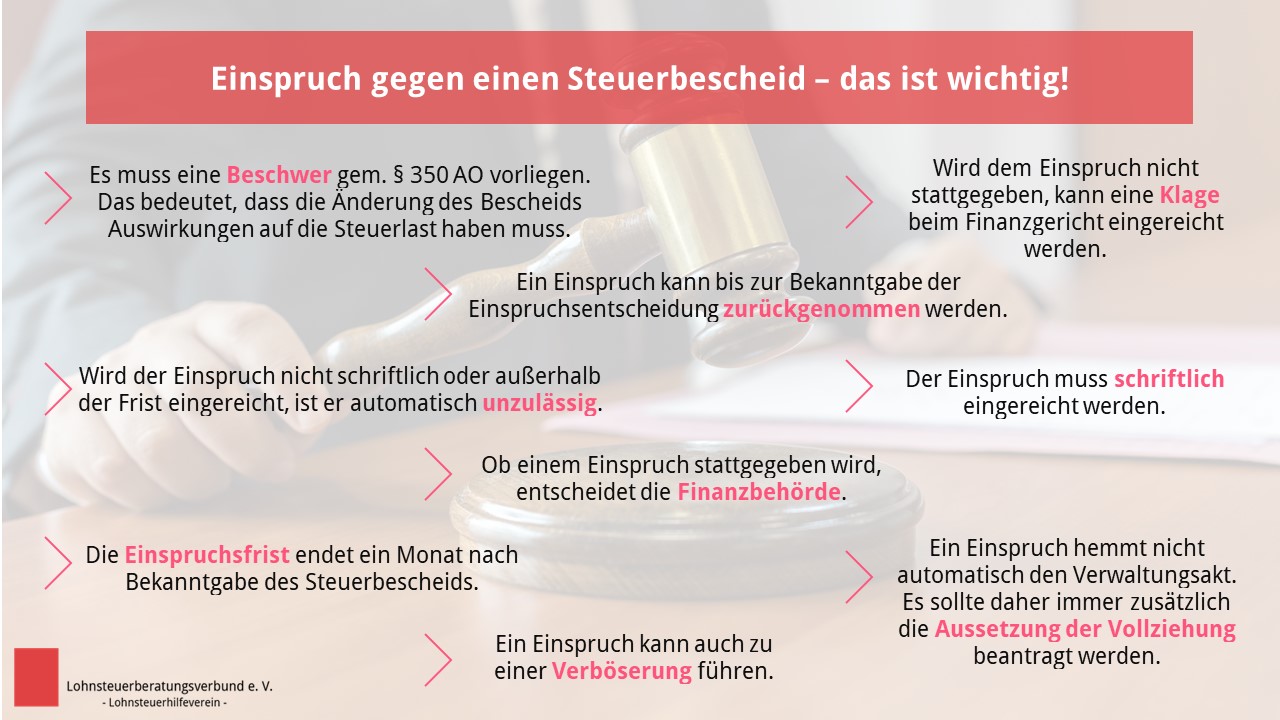

Ein Einspruch ist schriftlich oder elektronisch beim Finanzamt einzureichen oder zur Niederschrift zu erklären.

Gegen den Steuerbescheid sollte in der Regel Einspruch eingelegt werden, wenn man bei der Steuererklärung etwas vergessen hat anzugeben oder auch, wenn beim Durchlesen des Steuerbescheids Fehler auffallen.

Ist ein Einspruch gegen den Steuerbescheid IMMER möglich?

Nein, nicht direkt. In den oben genannten Fällen sollte zwar grundsätzlich immer Einspruch eingelegt werden, aber das geht nur, wenn eine „Beschwer“ gemäß § 350 AO vorliegt.

Was heißt das nun?

„Beschwer“ bedeutet, dass die Änderung des Bescheids Auswirkungen auf die Steuerlast haben muss. Ist dies nicht der Fall, dann kann auch kein Einspruch eingelegt werden.

Sollte das Finanzamt einen Fehler machen, der zu Gunsten des Steuerpflichtigen ausfällt, muss der Steuerpflichtige keinen Einspruch einlegen. Voraussetzung: Alle Angaben seitens des Steuerpflichtigen wurden richtig und vollständig gemacht!

Bis wann muss ich Einspruch einlegen?

Innerhalb eines Monats nach Bekanntgabe des Steuerbescheids muss Einspruch eingelegt werden. Doch ab wann beginnt die Frist?

Entscheidend hierbei ist das Datum des Bescheids. Zu diesem Datum werden gemäß § 122 II Nr. 1 AO drei Tage addiert. Ab diesem Zeitpunkt beginnt die Einspruchsfrist von einem Monat.

Beispiel: Sie haben einen Steuerbescheid mit dem Datum 08. März 2021 erhalten. Dazu addieren Sie drei Tage. Somit beginnt die Frist für den Einspruch am 11. März 2021 und endet einen Monat später, also am 11. April 2021. Achtung! Ausnahmeregelung! Da der 11. April 2021 ein Sonntag ist, gilt hier der nächste Werktag, also der 12. April 2021. Bis spätestens zum 12. April 2021 müsste also Einspruch eingelegt worden sein.

Hinweis § 108 III AO: Fällt das Ende einer Frist auf einen Sonntag, einen gesetzlichen Feiertag oder einen Sonnabend, so endet die Frist mit dem Ablauf des nächstfolgenden Werktags.

Was gibt es noch beim Einspruch zu beachten?

Einspruch einlegen - das musst du beachten!

1. Zusätzlich zum Einspruch sollte immer die „Aussetzung der Vollziehung“ beantragt werden. Tut man dies nicht, kann es passieren, dass eventuell ausstehende Zahlungsfristen weiterlaufen und es so zu einer Vollstreckung kommen kann. Das liegt daran, dass der Einspruch allein keine aufschiebende Wirkung hat.

2. Außerdem kann ein Einspruch bis zur Bekanntgabe der Einspruchsentscheidung zurückgenommenwerden. Im Falle einer Verböserung ist das sogar ratsam!

Doch wie kommt es eigentlich dazu?

Sobald ein Einspruch beim Finanzamt eingelegt wurde, wird der gesamte Steuerbescheid neu aufgerollt. So könnte es auch passieren, dass das Finanzamt weitere Fehler findet, die sich dann negativ auf den alten Steuerbescheid auswirken!

Sollte es hierbei zu einer höheren Steuerlast kommen, muss das Finanzamt auf die oben bereits genannte Verböserung hinweisen und so bleibt noch Zeit, den Einspruch zurückzunehmen.

Sobald der Einspruch zurückgenommen wurde, bleibt alles beim Alten, obwohl der ursprüngliche Steuerbescheid eigentlich „falsch“ ist.

Achtung! Berater aufgepasst!

Bereits am 25.09.2014 entschied der BGH, dass ein steuerlicher Berater gegen seine Pflichten aus dem Beratungsvertrag verstößt, wenn er einen Einspruch eigenmächtig zurücknimmt. (IX ZR 199/13, BFH/NV 2014, S.2030)

Grundsätzlich ist ein steuerlicher Berater verpflichtet, die Weisungen seines Mandanten zu befolgen. Will er von dessen Weisungen abweichen, muss er ihn darüber informieren und (grundsätzlich) dessen Entscheidung abwarten.Verstößt er gegen seine Pflichten aus dem Beratungsvertrag, macht er sich schadensersatzpflichtig!

Weitere interessante Artikel zu dem Thema Einspruch:

(Stand: 10.10.2021)

Bei diesem Beitrag handelt es sich um einen redaktionellen Text des Redaktionsteams. Dieser Beitrag ersetzt keine Beratung im Rahmen einer Mitgliedschaft in unserem Lohnsteuerhilfeverein. Eine Beratungsleistung im konkreten Fall findet nur im Rahmen einer Mitgliedschaft innerhalb der Beratungsbefugnis gemäß § 4 Nr. 11 StBerG statt.

Rund 1.200 Beratungsstellen bundesweit

Finden Sie Ihre persönliche Lohnsteuerhilfe-Beratungsstelle vor Ort!