Sie sind hier: Home > Steuertipps > Einzelansicht

Lohnsteuerklassen – Übersicht

Jeder Arbeitnehmer wird für die Erhebung der Lohnsteuer einer der sechs Lohnsteuerklassen zugeordnet.

Erzielen Sie Einkünfte aus nichtselbstständiger Arbeit (Arbeitslohn), dann wird Ihre Einkommenssteuer vom Arbeitgeber bei jeder Lohnzahlung einbehalten. Die auf diese Weise erhobene Einkommensteuer wird als Lohnsteuer bezeichnet.

Die Höhe des Lohnsteuerabzugs richtet sich nach den sogenannten Lohnsteuerklassen. In Deutschland gibt es davon sechs unterschiedliche.

Alle Ihre für den Abzug der Lohnsteuer relevanten Informationen, wie z. B. Steuerklasse, Freibeträge und eine eventuelle Kirchensteuerpflicht, erhält Ihr Arbeitgeber über die sogenannten „elektronischen Lohnsteuerabzugsmerkmale“ (ELStAM). Dieses Verfahren hat die Lohnsteuerkarten ersetzt, welche früher von den Gemeinden ausgestellt wurden.

Welche der sechs Steuerklassen gilt für wen?

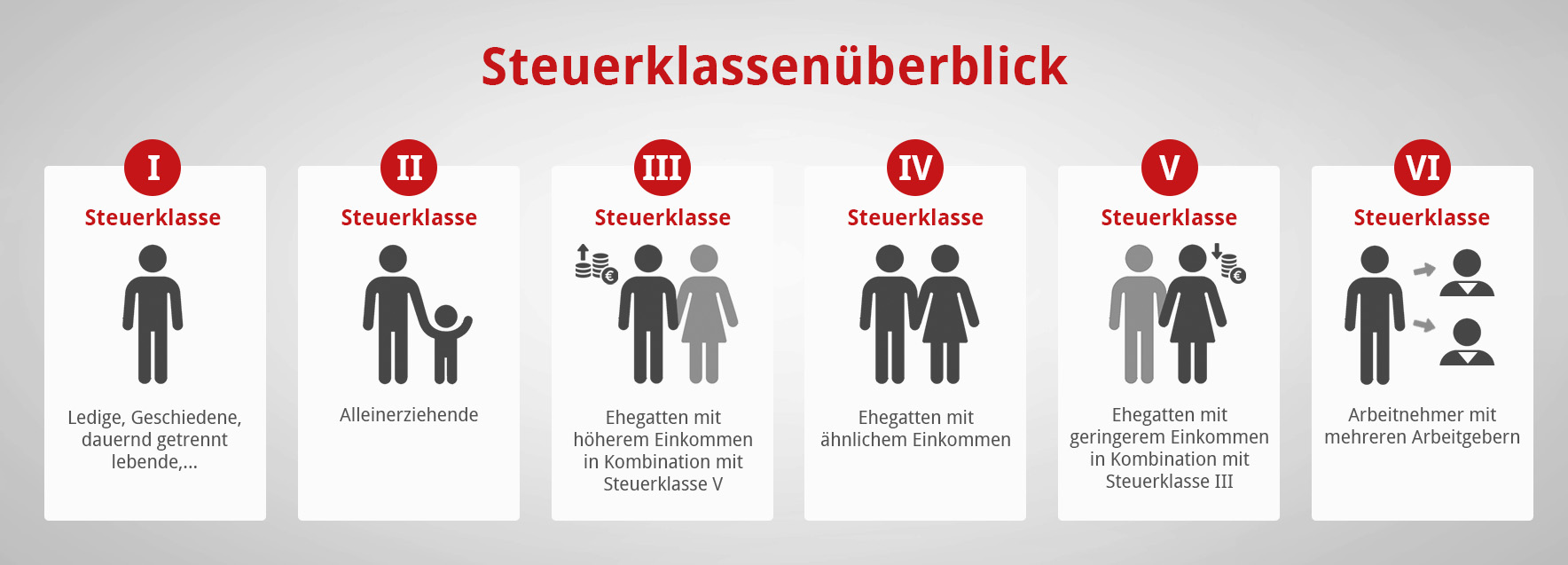

Lohnsteuerklasse I

In diese Steuerklasse gehören alle Arbeitnehmer, die unbeschränkt einkommenssteuerpflichtig sind und

- ledig sind oder

- verheiratet sind, aber von Ihrem Ehepartner dauernd getrennt leben oder

- verwitwet oder geschieden sind und die Voraussetzungen der Steuerklasse III oder IV nicht erfüllt sind

Lohnsteuerklasse II

In diese Steuerklasse werden alle bei der Lohnsteuerklasse I bezeichneten Arbeitnehmer eingeordnet, wenn sie

- alleinerziehend sind

- Voraussetzung für diese Steuerklasse ist es, dass in Ihrem Haushalt mindestens 1 Kind wohnt, für welches Sie Kindergeld oder einen Kinderfreibetrag bekommen.

- in dieser Steuerklasse wird zusätzlich zur Steuerklasse 1 der Entlastungsbetrag für Alleinerziehende berücksichtigt.

Lohnsteuerklasse III

In diese Steuerklasse gehören alle Arbeitnehmer, die unbeschränkt einkommensteuerpflichtig sind und

- verheiratet sind und nicht dauernd getrennt leben und

- der Ehegatte des Arbeitnehmers keinen eigenen Arbeitslohn bezieht oder

- der Ehegatte des Arbeitnehmers auf Antrag beider in die Steuerklasse V eingeteilt wird

- verwitwet sind und im Zeitpunkt des Todes des Ehegatten nicht dauernd getrennt gelebt haben

- diese Steuerklasse gilt in diesem Fall für das Kalenderjahr, das dem Kalenderjahr folgt, in dem der Ehegatte verstorben ist

- deren Ehe aufgelöst worden ist, wenn

- die Ehegatten im Kalenderjahr der Auflösung der Ehe nicht dauernd getrennt gelebt haben und

- der andere Ehegatte wieder geheiratet hat, von seinem neuen Ehegatten nicht dauernd getrennt lebt und er und sein neuer Ehegatte unbeschränkt einkommensteuerpflichtig sind

Diese Lohnsteuerklasse gilt auch im Falle einer eingetragenen Lebenspartnerschaft

Lohnsteuerklasse IV

In diese Steuerklasse gehören grundsätzlich alle verheirateten Arbeitnehmer, wenn

- beide Ehegatten Arbeitslohn beziehen und

- unbeschränkt einkommensteuerpflichtig sind und nicht dauernd getrennt leben

- Diese Lohnsteuerklasse gilt auch im Falle einer eingetragenen Lebenspartnerschaft

Lohnsteuerklasse IV mit Faktorverfahren

Diese Steuerklasse ist eine Alternative für alle berufstätigen Ehegatten, die zwischen den Steuerkombinationen III/V und IV/IV wählen können. Sie wurde eingeführt, um eine faire Verteilung der Lohnsteuerbelastung innerhalb einer Ehe zu ermöglichen.

Lohnsteuerklasse V

Diese Steuerklasse wird dem Arbeitnehmer zugeordnet, dessen Ehegatte oder Lebenspartner die Steuerklasse 3 beantragt hat.

Lohnsteuerklasse VI

Diese Steuerklasse gilt für alle Arbeitnehmer, die nebeneinander von mehreren Arbeitgebern Arbeitslohn beziehen.

Auch gilt diese Lohnsteuerklasse immer dann, wenn dem Arbeitgeber die Lohnsteuerabzugsmerkmale nicht bekannt sind.

In dieser Steuerklasse gibt es die höchsten Abzüge.

Übersicht: Steuerklassen in Deutschland

Steuerklassenwahl bei Ehegatten

Steuerklassenkombination III / V

Die Steuerklassenkombination III / V sollte gewählt werden, wenn der Arbeitslohn eines Ehegatten mindestens 60 % des gemeinsamen Arbeitslohns ausmacht.

Der Ehegatte mit dem höheren Einkommen sollte dann die Steuerklasse III wählen und der Ehegatte mit dem niedrigeren Einkommen die Steuerklasse V.

Steuerklassenkombination IV / IV

Ist der Arbeitslohn beider Ehegatten ungefähr gleichhoch, so sollte die Steuerklassenkombination IV / IV gewählt werden.

Ein Merkblatt zur Steuerklassenwahl ist auf der Homepage des BMF unter Themen > Steuern > Steuerarten > Lohnsteuer > BMF-Schreiben / Allgemeines zu finden. (https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Steuern/Steuerarten/Lohnsteuer/BMF_Schreiben_Allgemeines/2021-11-09-merkblatt-steuerklassenwahl-2022.html)

(Stand: 18.02.2022)

Bei diesem Beitrag handelt es sich um einen redaktionellen Text des Redaktionsteams. Dieser Beitrag ersetzt keine Beratung im Rahmen einer Mitgliedschaft in unserem Lohnsteuerhilfeverein. Eine Beratungsleistung im konkreten Fall findet nur im Rahmen einer Mitgliedschaft innerhalb der Beratungsbefugnis gemäß § 4 Nr. 11 StBerG statt.

Rund 1.200 Beratungsstellen bundesweit

Finden Sie Ihre persönliche Lohnsteuerhilfe-Beratungsstelle vor Ort!