Sie sind hier: Home > Steuertipps > Einzelansicht

Bestattungskosten von der Steuer absetzen – Geht das?

Beerdigungskosten, die nicht durch das Erbe gedeckt sind, können in der Steuererklärung als außergewöhnliche Belastung angesetzt werden.

Wenn Eltern oder Großeltern sterben, müssen oftmals die Kinder bzw. Enkelkinder die Beerdigung organisieren. Dies führt oft zu einer enormen finanziellen Belastung.

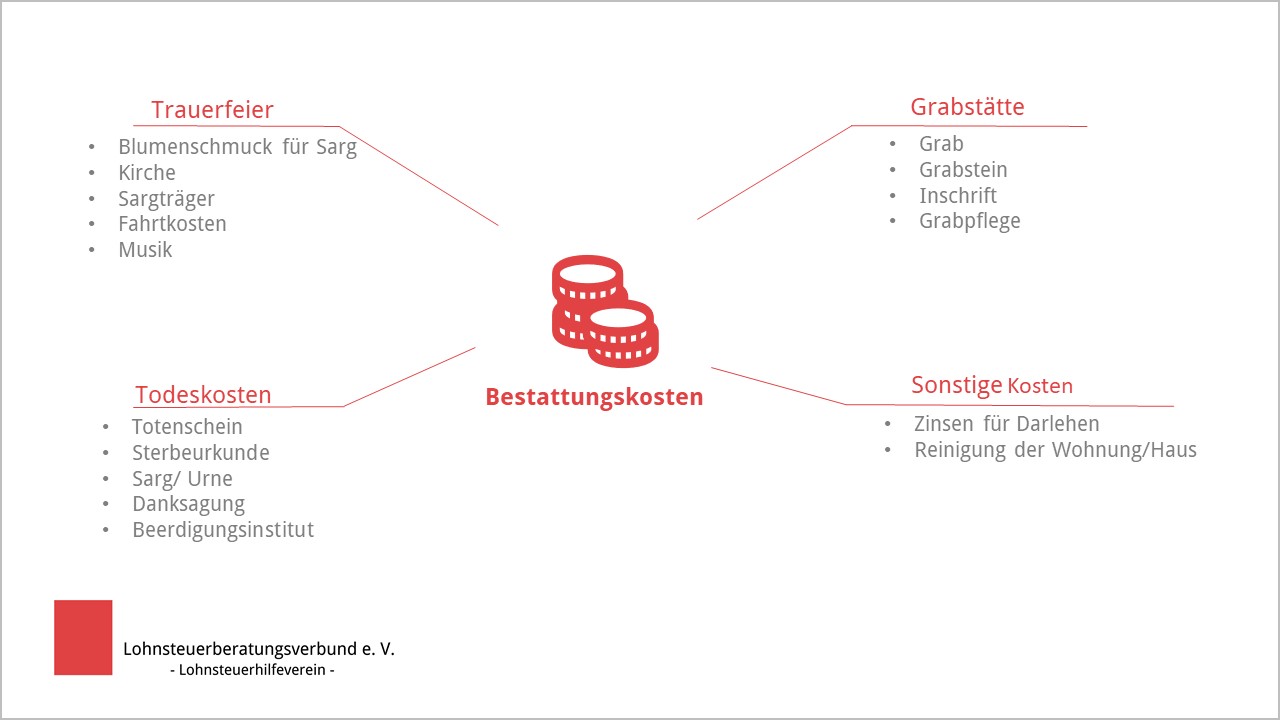

Zu den Kosten für eine Bestattung, die steuerlich als außergewöhnliche Belastung berücksichtigt werden können, zählen:

Welche Beerdigungskosten sind steuerlich absetzbar?

Voraussetzungen für einen Ansatz:

Die Kosten für eine Beerdigung dürfen nur angesetzt werden, wenn sie aus rechtlichen Gründen übernommen werden müssen (z.B. von Erben) oder aus sittlichen Gründen freiwillig gezahlt werden! Wichtig hierbei ist jedoch, dass die Kosten in einem angemessenen Verhältnis stehen. Als angemessen sieht das Finanzamt 7.500 € an.

Außerdem dürfen nur die Kosten in der Steuererklärung angesetzt werden, die nicht durch das Erbe gedeckt sind.

Beispiel: Das Erbe beträgt 4.000 €, die Beerdigungskosten dagegen 6.500 €. Somit dürfen nur noch 2.500 € als außergewöhnliche Belastung angesetzt werden.

(Stand: 17.09.2021)

Bei diesem Beitrag handelt es sich um einen redaktionellen Text des Redaktionsteams. Dieser Beitrag ersetzt keine Beratung im Rahmen einer Mitgliedschaft in unserem Lohnsteuerhilfeverein. Eine Beratungsleistung im konkreten Fall findet nur im Rahmen einer Mitgliedschaft innerhalb der Beratungsbefugnis gemäß § 4 Nr. 11 StBerG statt.

Rund 1.200 Beratungsstellen bundesweit

Finden Sie Ihre persönliche Lohnsteuerhilfe-Beratungsstelle vor Ort!