Sie sind hier: Home > Steuertipps > Einzelansicht

9-Euro-Ticket - Lohnsteuerliche Behandlung von Arbeitgeberzuschüssen

BMF-Schreiben schafft Klarheit: Arbeitgeberzuschüsse dürfen den Wert des 9-€-Tickets unter bestimmten Voraussetzungen übersteigen.

Das 9-€-Ticket erfreute sich großer Beliebtheit in den vergangenen 3 Monaten und wurde deutschlandweit rege in Anspruch genommen. Doch was passiert nun mit den Arbeitgeberzuschüssen, die während dieser Zeit weiterhin in der ursprünglichen Höhe an die Arbeitnehmer für die Nutzung der öffentlichen Verkehrsmittel gezahlt wurden?

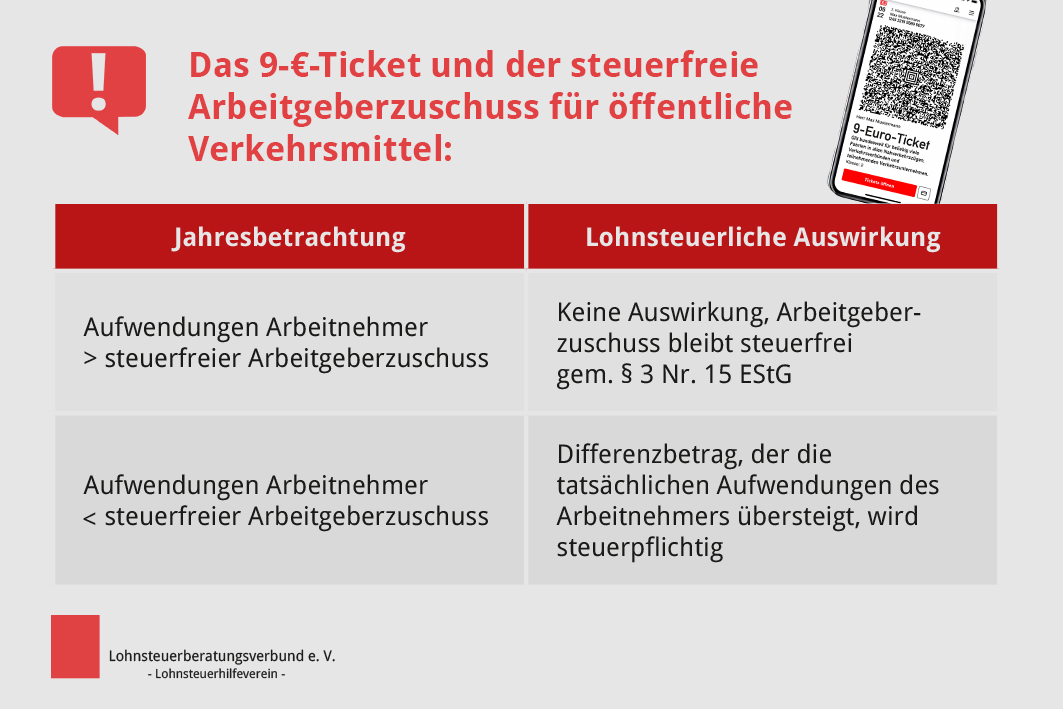

Arbeitgeberzuschüsse für die Nutzung von öffentlichen Verkehrsmitteln sind steuerfrei, wenn sie zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Diese Steuerfreiheit ist allerdings auf die Höhe der Aufwendungen des Arbeitnehmers beschränkt (§ 3 Nr. 15 EStG).

Sie mindern jeodch auch den als Entfernungspauschale abziehbaren Betrag des jeweiligen Arbeitnehmers und sind vom Arbeitgeber zu bescheinigen. Hier müssen die gesamten nach § 3 Nr. 15 EStG steuerfreien Arbeitgeberzuschüsse im Kalenderjahr bescheinigt werden.

Das Schreiben des BMF

Dazu hat sich das Bundesfinanzministerium Ende Mai geäußert! (BMF-Schreiben vom 30.5.2022, IV C 5 -S 2351/19/10002 :007)

Das 9-€-Ticket galt für die Monate Juni, Juli und August 2022. In dieser Zeit wird es aus Vereinfachungsgründen nicht beanstandet, wenn Zuschüsse des Arbeitgebers die tatsächlich geleisteten Aufwendungen des Arbeitnehmers für Tickets für öffentliche Verkehrsmittel übersteigen.

Voraussetzung ist, dass die gesamten Zuschüsse des Jahres 2022 nicht die geleisteten Aufwendungen des Arbeitnehmers übersteigen!

Sollten im Jahr 2022 insgesamt höhere Zuschüsse gezahlt werden, als der Arbeitnehmer tatsächlich aufgewendet hat, ist der Differenzbetrag als steuerpflichtiger Arbeitslohn zu behandeln.

Unser Steuertipp für Sie!

Tipp: Da das Kalenderjahr 2022 noch nicht beendet ist, ist es bereits jetzt sinnvoll zu prüfen, ob die gesamten Arbeitgeberzuschüsse noch unterhalb der tatsächlichen Aufwendungen für die öffentlichen Verkehrsmittel liegen. Ist das nicht der Fall, kann man den Zuschuss für die nächsten Monate senken lassen, um nicht in die Lohnsteuerpflicht zu geraten.

Auswirkungen des 9-€-Tickets auf steuerfreie Arbeitgeberzuschüsse

(Stand: 01.09.2022)

Bei diesem Beitrag handelt es sich um einen redaktionellen Text des Redaktionsteams. Dieser Beitrag ersetzt keine Beratung im Rahmen einer Mitgliedschaft in unserem Lohnsteuerhilfeverein. Eine Beratungsleistung im konkreten Fall findet nur im Rahmen einer Mitgliedschaft innerhalb der Beratungsbefugnis gemäß § 4 Nr. 11 StBerG statt.

Rund 1.200 Beratungsstellen bundesweit

Finden Sie Ihre persönliche Lohnsteuerhilfe-Beratungsstelle vor Ort!