Sie sind hier: Home > Steuertipps > Einzelansicht

Das häusliche Arbeitszimmer – wann können Kosten steuerlich angesetzt werden?

Inhaltsverzeichnis

- Arbeitszimmer in der Steuererklärung – Regelung ab dem 01.01.2023

- Arbeitszimmer in der Steuererklärung – Regelung bis zum 31.12.2022

- Welche grundsätzlichen Voraussetzungen müssen erfüllt sein, um ein Arbeitszimmer absetzen zu können?

- Welche Kosten können im Rahmen eines häuslichen Arbeitszimmers geltend gemacht werden?

- Nutzung eines Arbeitszimmers durch mehrere Personen

- Außerhäusliches Arbeitszimmer – der Unterschied zum häuslichen Arbeitszimmer

Homeoffice ist weiterhin beliebt und das Arbeiten zu Hause ist mittlerweile zu einem beliebten Modell für viele Arbeitnehmer und Arbeitgeber geworden. Viele Berufstätige nutzen die technischen Möglichkeiten, sparen sich den täglichen Weg ins Büro und richten sich zu Hause stattdessen ein eigenes Arbeitszimmer ein.

Mit dem Jahressteuergesetz 2022 wurden die Regelungen zum Abzug der Kosten eines Arbeitszimmers grundlegend geändert!

Welche Regelungen bis zum 31.12.2022 gelten und wie das Arbeitszimmer ab dem Veranlagungszeitraum 2023 steuerlich zu berücksichtigen ist, lesen Sie hier. Außerdem haben wir eine Übersicht zusammengestellt, welche Voraussetzungen gegeben sein müssen, um die Kosten für ein Arbeitszimmer steuermindernd absetzen zu können und welche Sonderfälle es gibt.

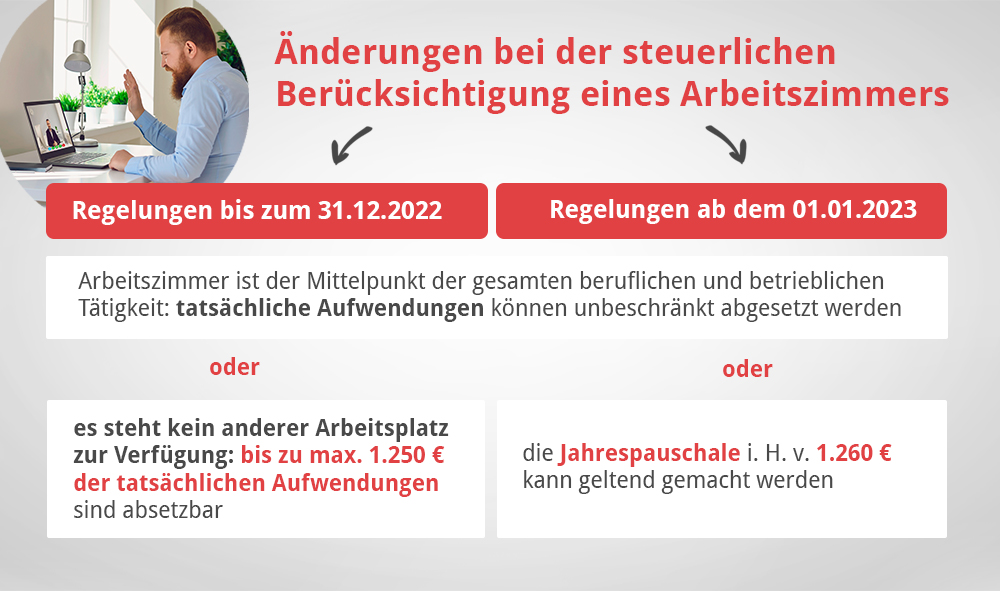

Arbeitszimmer in der Steuererklärung – Regelung ab dem 01.01.2023

Wie eingangs erwähnt, wird das Arbeitszimmer seit dem 01.01.2023 steuerlich anders behandelt als zuvor.

Die tatsächliche Höhe der Aufwendungen, die im Zusammenhang mit dem häuslichen Arbeitszimmer entstehen, können abgezogen werden, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. Anstelle der tatsächlichen Kosten kann in solchen sogenannten „Mittelpunkt-Fällen“ auch eine Jahrespauschale in Höhe von 1.260 € geltend gemacht werden. Hier sollte aber unbedingt immer abwogen werden, ob die Pauschale anstelle der tatsächlichen Kosten angesetzt werden soll. Zu beachten ist auch, dass die Pauschale für jeden vollen Monat zu kürzen ist, in dem das Arbeitszimmer nicht den Mittelpunkt der beruflichen Tätigkeit bildet.

Bildet das Arbeitszimmer nicht den Mittelpunkt der gesamten beruflichen und betrieblichen Tätigkeit, so kann ab 2023 die neu geregelte Homeofficepauschale geltend gemacht werden.

Arbeitszimmer in der Steuererklärung – Regelung bis zum 31.12.2022

Bis zum 31.12.2022 ist ebenfalls der tatsächliche Abzug der Aufwendungen möglich, wenn das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. Wenn allerdings kein anderer Arbeitsplatz zur Verfügung steht, ist die Höhe der abziehbaren Aufwendungen auf 1.250 € begrenzt.

Das ändert sich ab der Steuererklärung 2023 in Bezug auf das häusliche Arbeitszimmer.

Exkurs: Richter und Hochschulprofessoren haben den Mittelpunkt der gesamten beruflichen Betätigung nicht in ihrem Arbeitszimmer. Es ist ihnen also nicht möglich, Aufwendungen für ein häusliches Arbeitszimmer in der Steuererklärung abzusetzen (BFH-Urteil vom 27.10.11, VI R 71/10, BFH-Urteil vom 08.12.11, VI R 13/11).

Welche grundsätzlichen Voraussetzungen müssen erfüllt sein, um ein Arbeitszimmer absetzen zu können?

Als Arbeitszimmer wird ein Raum bezeichnet, in dem hauptsächlich gedankliche, schriftliche oder verwaltungstechnische bzw. organisierende Tätigkeiten erledigt werden. Das können z. B. Büroarbeiten, aber auch geistige, künstlerische oder schriftstellerische Tätigkeiten sein.

Auch die Einrichtung des Zimmers sollte dem eines Arbeitszimmers entsprechen. Das heißt, es sollten sich hauptsächlich wie Gegenstände z. B. Schreibtisch, Computer, Regale usw. in diesem Raum befinden und nur wenige bis gar keine Gegenstände privat.

Das Arbeitszimmer ist immer dann „häuslich“, wenn es in das private Wohnumfeld eingebunden ist. Es muss sich aber immer um einen Raum handeln, der von den anderen Wohnräumen getrenntist.

Neben den Räumen, die sich innerhalb der Wohnung befinden, kann auch ein sogenannter Nebenraum beispielsweise im Keller als häusliches Arbeitszimmer anerkannt werden.

Wichtig: Beachten Sie, dass ein häusliches Arbeitszimmer nur dann als beruflich genutzt anerkannt wird, wenn die private Mitbenutzung nicht mehr als 10 % beträgt, der Raum also zu 90 % beruflich genutzt wird!

Eine zu starke Einbindung des Arbeitszimmers in die Privatsphäre kann die steuerliche Anerkennung gefährden. Hier spielen u. a. die relative Größe, die Ausgestaltung sowie die Einrichtung des Zimmers eine wichtige Rolle (BFH-Urteil vom 22.03.16, VIII R 24/12).

Hinweis: Es sollte bei der Einrichtung eines Arbeitszimmers auch nicht der größte Raum der Wohnung gewählt werden, da hier das Finanzamt eine höhere private Mitbenutzung unterstellen könnte und demnach der Ansatz des Arbeitszimmers problematisch werden kann. Vgl. BFH-Urteil v. 22.3.2016, VIII R 24/12)

Gut zu wissen: Die Kosten für eine Arbeitsecke, beispielsweise im Wohn- oder Schlafzimmer, können nicht steuerlich geltend gemacht werden. Dies hat der Große Senat des BFH entschieden (Beschluss vom 27.07.15, GrS 1/14).

Allerdings besteht seit dem Veranlagungszeitraum 2020 zumindest die Möglichkeit, die Homeofficepauschale in der Steuererklärung abzusetzen.

Welche Kosten können im Rahmen eines häuslichen Arbeitszimmers geltend gemacht werden?

Sind alle Voraussetzungen für ein häusliches Arbeitszimmer gegeben, können die damit in Verbindung stehenden Kosten entweder komplett oder anteilig geltend gemacht werden.

In voller Höhe können Kosten immer dann angegeben werden, wenn sie direkt dem Arbeitszimmer zugeordnet werden können, wie z. B. Kosten für die Ausstattung oder Renovierung.

In einer Wohnung bzw. einem Haus entstehen weitere Kosten, die aber der gesamten Wohnung zuzuordnen sind, wie z.B. Miete, Strom usw. Diese Kosten können bei einem häuslichen Arbeitszimmer berücksichtigt werden, allerdings nur anteilig.

Dafür wird die Fläche des Arbeitszimmers durch die Gesamtwohnfläche (inkl. Arbeitszimmer) geteilt. Anhand dieses ermittelten prozentualen Anteils werden dann die anteilig ansetzbaren Kosten ermittelt und können in dieser Höhe in der Steuererklärung angegeben werden.

Beispiel : Eine Wohnung hat 100 qm. Das Arbeitszimmer innerhalb der Wohnung misst 15 qm. Der Anteil des Arbeitszimmers an der Gesamtwohnfläche beträgt somit 15 %.

Berechnung: 15 qm/100qm x 100 % = 15 %

Eingeschlossen sind von den Kosten, die für Heizung, Strom usw. entstehen 15 % als Werbungskosten im Rahmen des Arbeitszimmers absetzbar.

Zu den absetzbaren Kosten eines Arbeitszimmers gehören:

- Aufwendungen für die Ausstattung des Zimmers

- Miete

- Abschreibungen

- Schuldzinsen

- Grundsteuer, Müllabfuhrgebühren, Schornsteinfegergebühren

- Reinigungskosten

- Wasser- und Energiekosten

- Renovierungskosten

- …

Tipp: Auch, wenn ein häusliches Arbeitszimmer als solches nicht anerkannt wird, besteht die Möglichkeit, Kosten für Einrichtungsgegenstände wie beispielsweise Schreibtisch, Bürostuhl oder Regale als Werbungskosten steuerlich geltend zu machen. Solche Ausgaben können als Arbeitsmittel in der Steuererklärung angegeben werden, und zwar immer dann, wenn sie ausschließlich beruflich genutzt werden.

Nutzung eines Arbeitszimmers durch mehrere Personen

Wird das häusliche Arbeitszimmer anerkannt, kann jeder, der es als solches nutzt, die auf ihn entfallenden Arbeitszimmerkosten steuerlich absetzen, wenn das Arbeitszimmer den Mittelpunkt der gesamten beruflichen Tätigkeit bildet.

Im Zusammenhang mit der Nutzung des häuslichen Arbeitszimmers durch mehrere Steuerpflichtige gab es durch das BFH-Urteil vom 15.12.2016 – VI R 53/12 eine Änderung in der Rechtsprechung:

Der BFH hat entschieden, dass beim begrenzten Abzug der Höchstbetrag von 1.250 € pro Person und nicht pro Arbeitszimmer gilt. Der Höchstbetrag gilt somit personenbezogen.

Das bedeutet: Nutzen mehrere Personen ein Arbeitszimmer, können sie die Kosten jeweils bis zu 1.250 € absetzen. Eine Aufteilung des Höchstbetrages muss nicht erfolgen.

Aktuelle Rechtslage: Auch die ab 2023 geltende Jahrespauschale in Höhe von 1.260 € ist personenbezogen zu gewähren.

Aufgepasst!Nutzt eine Person in zwei Haushalten jeweils ein Arbeitszimmer, kann sie insgesamt max. 1.250 € (Regelung bis zum VZ 2022) absetzen, da der Höchstbetrag personenbezogen ist. (BFH-Urteil v. 09.05.2017 - VIII R 15/15)

Außerhäusliches Arbeitszimmer – der Unterschied zum häuslichen Arbeitszimmer

Befindet sich das Arbeitszimmer nicht innerhalb der Wohnung oder des Hauses, können grundsätzlich - wenn beruflich genutzt - alle Ausgaben ohne Einschränkung als Werbungskosten geltend gemacht werden.

Es kommt hier zu keiner Prüfung, ob es sich um den Tätigkeitsmittelpunkt handelt oder ob ein Arbeitsplatz vorhanden ist.

(Stand: 20.04.2023)

Bei diesem Beitrag handelt es sich um einen redaktionellen Text des Redaktionsteams. Dieser Beitrag ersetzt keine Beratung im Rahmen einer Mitgliedschaft in unserem Lohnsteuerhilfeverein. Eine Beratungsleistung im konkreten Fall findet nur im Rahmen einer Mitgliedschaft innerhalb der Beratungsbefugnis gemäß § 4 Nr. 11 StBerG statt.

Rund 1.200 Beratungsstellen bundesweit

Finden Sie Ihre persönliche Lohnsteuerhilfe-Beratungsstelle vor Ort!